La plateforme https://campagnedecaux.taxesejour.fr/ a migré sur la version 2021.

Le nouveau portail pour 2021 vient d’être mis à la disposition des hébergeurs. Ils correspond à la délibération pour 2021 et à la législation applicable depuis le 1er janvier 2021. Ils sont l’évolution du portail 2020 mis à jour par l’administrateur.

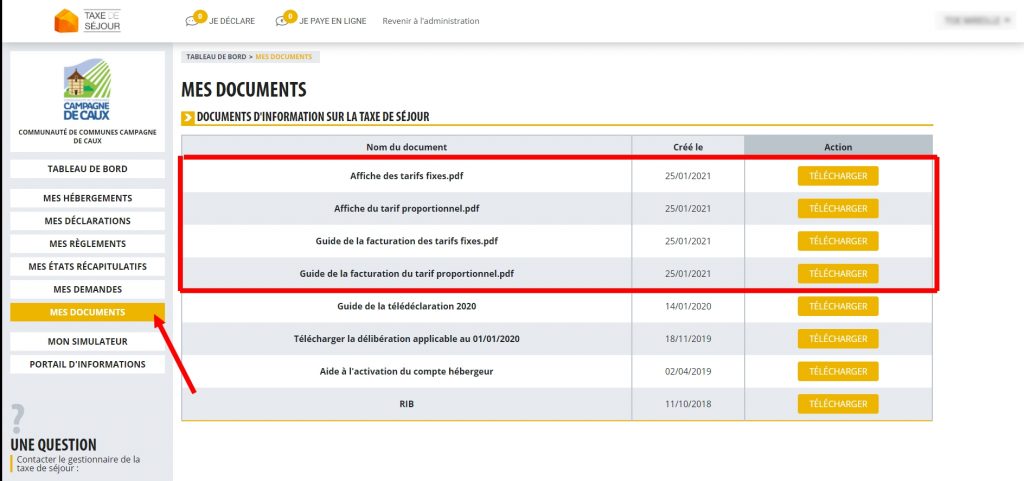

Les documents 2021 sont à présent disponibles sur votre espace personnel

Pour les consulter et/ou les télécharger, il vous suffit de vous rendre sur l’onglet « Documents » de votre espace personnel.

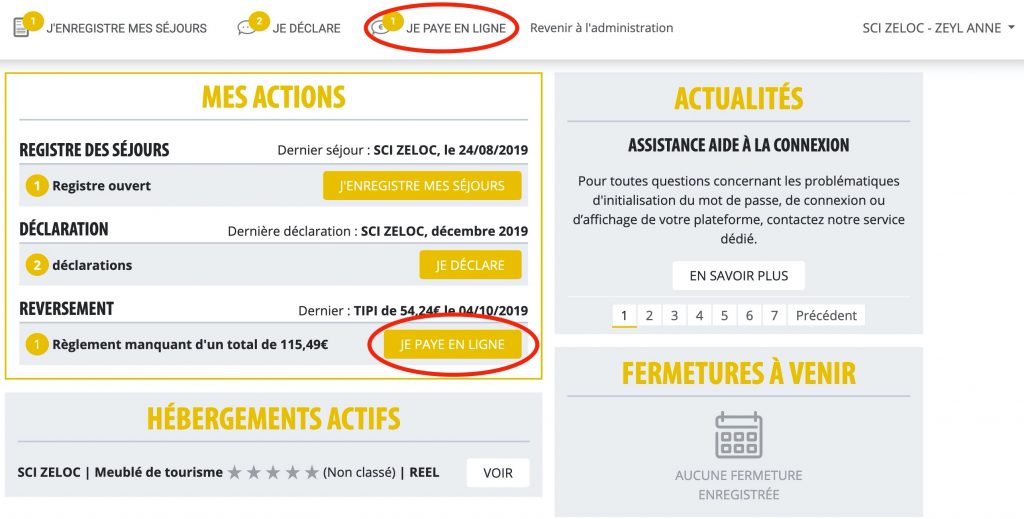

Désormais vous pouvez reverser par carte bancaire la taxe de séjour

Depuis le 1er janvier, vous avez la possibilité de reverser la taxe de séjour par carte bancaire, en ligne, depuis votre espace personnel sur la plateforme. À la fin de la période de perception, dès que vous avez effectué l’ensemble des déclarations demandées pour la période, vous recevez automatiquement par courriel un état récapitulatif des déclarations de la période écoulée.

Alors le bouton « JE PAYE EN LIGNE » apparait sur votre tableau de bord dans l’en-tête de son espace et dans la zone MES ACTIONS > REVERSEMENT.

Le bouton « JE PAYE EN LIGNE » est visible dès lors que l’état récapitulatif a été envoyé par courriel à l’hébergeur.

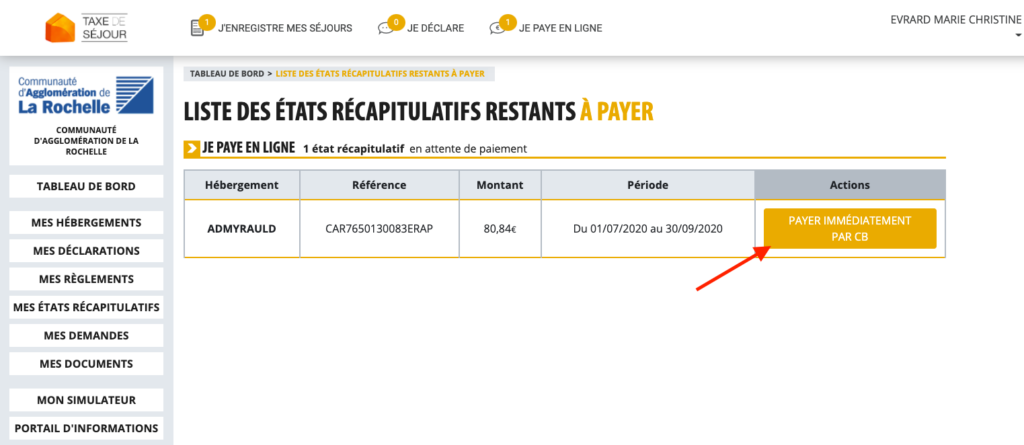

En cliquant sur ce bouton, l’hébergeur accède à la liste des états récapitulatifs restant à payer. En cliquant sur le bouton « PAYER IMMÉDIATEMENT PAR CB », l’hébergeur est redirigé vers le site de la DGFIP afin de procéder au paiement. Une fois le paiement effectué, l’hébergeur reçoit automatiquement un reçu de paiement qui est transmis directement par les services de la DGFIP et une copie du reçu est transmise au régisseur de la taxe de séjour.

« Tuto-Vidéo » – Paiement en ligne PayFiP

Loi de finances 2021

La publication de la loi de finances au Journal Officiel le 30 décembre 2020 a modifié en anticipation de 2022 le fonctionnement du calcul du tarif de taxe de séjour pour les établissement non classés. Le plafond de 2,30 € a été supprimé et le plafond est depuis le 1er janvier 2021 le tarif maximum de la grille votée par les élus (3,50 euros).

La plateforme a été modifiée en conséquence et les séjours peuvent être déclarés en conformité avec cette évolution.

Les documents de communication sont également en cours de modification et seront bientôt disponibles.

Comment savoir si je suis concerné par cette réforme ?

Sont concernés les meublés de tourisme non-classés dont le coût de la nuit HT (coût du séjour HT/nombre de jours du séjour) est supérieur aux montants indiqués sur ce tableau :

| Simulateur 2021 – Prix des séjours délimités – Nouveaux Territoires | ||||||||||||

| Nombre d’occupants exonérés | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Nombre d’occupants | 1 | 46,00 € | ||||||||||

| 2 | 92,00 € | 92,00 € | ||||||||||

| 3 | 138,00 € | 138,00 € | 138,00 € | |||||||||

| 4 | 184,00 € | 184,00 € | 184,00 € | 184,00 € | ||||||||

| 5 | 230,00 € | 230,00 € | 230,00 € | 230,00 € | 230,00 € | |||||||

| 6 | 276,00 € | 276,00 € | 276,00 € | 276,00 € | 276,00 € | 276,00 € | ||||||

| 7 | 322,00 € | 322,00 € | 322,00 € | 322,00 € | 322,00 € | 322,00 € | 322,00 € | |||||

| 8 | 368,00 € | 368,00 € | 368,00 € | 368,00 € | 368,00 € | 368,00 € | 368,00 € | 368,00 € | ||||

| 9 | 414,00 € | 414,00 € | 414,00 € | 414,00 € | 414,00 € | 414,00 € | 414,00 € | 414,00 € | 414,00 € | |||

| 10 | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | 460,00 € | ||

En d’autres termes, vous êtes concernés si vous louez votre meublé non classé :

- à 1 personne (adultes, enfants et bébés inclus) plus de 46 euros la nuit (322 euros la semaine)

- à 2 personnes (adultes, enfants et bébés inclus) plus de 92 euros la nuit (644 euros la semaine)

- à 3 personnes (adultes, enfants et bébés inclus) plus de 138 euros la nuit (966 euros la semaine)

- à 4 personnes (adultes, enfants et bébés inclus) plus de 184 euros la nuit (1288 euros la semaine)

- à 5 personnes (adultes, enfants et bébés inclus) plus de 230 euros la nuit (1610 euros la semaine)

- à 6 personnes (adultes, enfants et bébés inclus) plus de 276 euros la nuit (1932 euros la semaine)

- et ainsi de suite.

Ainsi si vous louez votre meublé non-classé 200 euros la nuit pour 4 personnes (2 enfants et 2 adultes), cela fait une nuitée à 50 euros (prix de la nuit / nombre d’occupants). La taxe de séjour, calculée au proportionnel (5%) par nuitée est de 50 euros x 5% = 2,50 euros. Jusqu’au 31 décembre 2020, le plafond s’appliquait et la taxe de séjour était de 2,30 euros. Depuis le 1er janvier 2021, le plafond étant de 3,50 euros, c’est la somme de 2,50 euros qui est appliquée. A noter que dans notre exemple, le total de la taxe de séjour sera de 5 euros, puisqu’il y a deux personnes assujetties (les adultes) et 2 personnes non assujetties (les enfants).

Comment éviter la taxation proportionnelle et son changement de plafonnement

Pour éviter la taxation proportionnelle et l’impact de la nouvelle Loi de Finances, il est nécessaire de se faire classer par Atout France. Le classement Atout France est une démarche volontaire du loueur qui a pour objectif d’indiquer un niveau de confort et de qualité allant de 1 à 5 étoiles. C’est un bon outil de communication auprès des touristes et des partenaires touristiques. Le classement est valable 5 ans et peut-être renouvelé à chaque échéance.

En plus d’une taxation à tarif fixe pour la taxe de séjour, le classement en meublé de tourisme vous donne droit à un abattement fiscal forfaitaire de 71% contre 50% seulement pour les non-classés.

Vos contacts en Seine-Maritime :

- ASSOCIATION DÉPARTEMENTALE POUR LE TOURISME EN ESPACE RURAL (ADTER)

- 8 rue Linus Carl Pauling – BP 80

- 76824 MONT-SAINT-AIGNAN Cedex

- Tél : 02 35 60 65 66

- Email : adter@gitesdefrance76.com

- ASSOCIATION ACCUEIL PAYSAN SEINE MARITIME

- 2, Route de Sainte-Hélène

- 76280 SAINT-JOUIN-BRUNEVAL

- Tel : 02 35 20 24 11

- Email : accueil.paysan76@wanadoo.fr

- CONFORM EXPERTISE/ CONTROL NORD

- 4/12 boulevard des Belges – BP 4077

- 76022 ROUEN Cedex

- Tel : 02 32 10 55 47

- Email : classement@conformexpertise.com

Le décret sur l’obligation pour chaque opérateur qui publie une offre de location meublée touristique de préciser si elle émane d’un particulier ou d’un professionnel

Le texte se réfère à l’article L. 324-2 du code du tourisme qui, dans sa rédaction issue du II de l’article 55 de la loi n° 2019-1461 du 27 décembre 2019 relative à l’engagement dans la vie locale et à la proximité de l’action publique, prévoit que toute offre de location meublée touristique doit préciser, dans des conditions définies par décret, si l’offre émane d’un particulier ou d’un professionnel.

Dès le 1er janvier 2021, toute offre de location d’un meublé de tourisme devra donc porter la mention « annonce professionnelle » ou « annonce d’un particulier ». « Ces mentions figurent sur l’offre telle qu’affichée sur le site internet de la plateforme, dans des conditions de visibilité et de lisibilité suffisantes » indique le décret.

Certains opérateurs effectuent donc des demandes d’information auprès de leurs clients afin de connaître leur statut « particulier » ou « professionnel ». Ce statut est clairement défini dans l’article 155 du Code Général des Impôts :

« L’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés est exercée à titre professionnel lorsque les deux conditions suivantes sont réunies :

1° Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23 000 € ;

2° Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62. »

Attention, se déclarer « professionnel » peut avoir des conséquences chez certains opérateurs. En effet, ces derniers ne sont pas obligés de collecteur la taxe de séjour pour les loueurs professionnels. N’hésitez pas à consulter les conditions de votre contrat pour connaître les modalités de votre opérateur. Par exemple, Booking ne collecte pas pour les professionnels.